Оформление ипотеки — достаточно сложный и трудоемкий процесс. Заемщику нужно собрать весь пакет документов для кредитования, а их очень много.

Разумеется, каждый будущий домовладелец хочет в этом разобраться, чтобы процесс сбора документов занял намного меньше времени. В этой статье вы найдете ответы на все подобные вопросы.

Какие документы нужны для ипотеки: основной пакет

Чтобы взять ипотеку необходимо при себе иметь:

удостоверение личности;

заявление-анкету;

документы для подтверждения достатка;

документ о занятости;

справка для подтверждения отсутствия задолженности перед государством.

Существуют также и дополнительные справки, которые банк может потребовать:

дополнительное удостоверение личности (загранпаспорт, водительские права или военный билет);

копии паспорта мужа или жены;

свидетельство о браке;

копию идентификационного номера;

справка,подтверждающая психическое здоровье;

информация о дополнительном заработке;

справка с места работы мужа или жены;

ксерокопия трудовой книжки мужа или жены.

Весь список документов желательно иметь с собой, если банк их запросит.

Удостоверение личности

Личность на территории РФ подтверждается паспортом. И загранпаспорт, если вы иностранец. Получить кредит без оригинала паспорта невозможно.

Заявление-анкета

Обязательным перед оформлением кредита необходимо написать заявление. Там нужно ответить на важные для банка вопросы:

Параметры (сумма, стоимость покупаемой квартиры и источник первоначального взноса).

Цель получения (для чего он вам нужен, что вы предлагаете в залог).

Информация о клиенте (ФИО, дата рождения и паспортные данные).

Такую анкету заполняют все, кто хочет получить любой вида займа. Каждый банк делает свои анкеты и обычно они выглядят как простой опрос, чтобы узнать о человеке больше информации. Некоторые банки требуют мало данных, другие требуют все о заемщике. Вы можете заполнять не все поля, вы сами решаете, что там написать. Как правило, чем выше сумма ипотечного кредитования, тем больше данных вы должны указать. Ваше заявление может заполнить и сотрудник банка, задавая вам вопросы.

Вся информация должна быть правдивой. Ее тщательно проверяют. Если найдут несоответствие с написанным, то вам откажут и внесут в базу, испортят кредитную историю. А с таким исходом ипотеку никто не даст. Вы несете полную ответственность за указанные данные.

Особенности заполнения анкеты

если вы замужем, укажите девичью фамилию, так как кредитную историю будут проверять и до свадьбы.

обязательно заполните контактную информацию о себе (мобильный телефон и электронную почту).

если у вас есть брачный контракт, то нужно рассказать о нем менеджеру.

укажите свой постоянный адрес проживания и адрес, где вы прописаны.

укажите вашего мужа или жену, детей, если они у вас есть.

где вы работаете, информацию о работе и работодателе.

укажите есть ли у вас собственность (машины, квартиры или земельный участок).

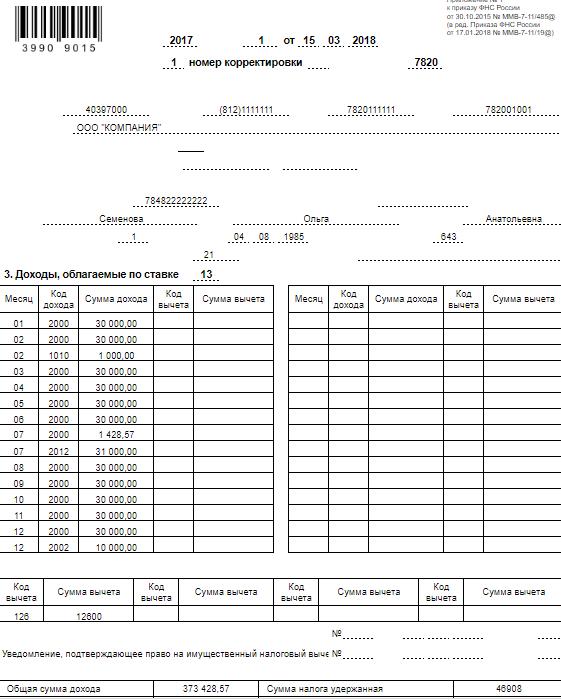

Документы для подтверждения дохода

Банк интересуется не просто доходами, а еще и способом заработка. Очень важно доказать, что вы платежеспособны. Банк потребует копию трудовой книжки и справку по форме 2–НДФЛ (справку нужно заполнить по образцу, обязательно указать сумму дохода и сумму вашего налога).

Если у вас есть прибыль, часть которой поступает к вам в конверте, то нужно ее подтвердить. Для этого банк требует подписанную вашим работодателем справку о ваших реальных доходах. Такую информацию обязательно проверяют на правдивость.

Если вы предприниматель, то подтвердить свой доход можно с помощью выписки со счетов и с помощью налоговой декларации. Если у вас есть другие источники дохода, то их тоже нужно подтвердить (пенсия, арендная плата или проценты от депозита). Если весь ваш доход приходит в конверте, то, к сожалению, ипотечный кредит вам не дадут. Что понятно, ведь для банка это очень рискованно.

Справка о занятости

Для подтверждения имеющейся работы нужно предъявить справку о занятости. Она включает в себя:

паспорт;

справку, которая доказывает вашу занятость и доход;

специальное заявление.

Такая справка подтверждает вашу способность платить за ипотеку и повышает шанс оформления кредита.

Документы на приобретаемую недвижимость

При рассмотрении ипотеки банки оценивают не только клиента, но и девелопера или продавца на надежность. Для этого нужно предоставить:

справку на право собственности и технический паспорт;

справку о проживающих;

справку об отсутствии задолженности;

паспорта всех, кто прописан в квартире;

копии паспортов продавцов недвижимости;

справку из бюро инвентаризации.

Документы для ипотеки в ВТБ

Одним из основных банков, которые оформляют ипотечный кредит является банк ВТБ.

Перечень документов, которые требует банк:

заявление-анкета;

паспорт или загранпаспорт для иностранцев;

документ СНИЛС;

справка, которая подтверждает ваши доходы;

копия трудовой или выписка из трудовой книжки;

военный билет (до 27 лет).

Если ваши доходы поступают на карту банка, то специалисты отследят их самостоятельно. Рекомендуем заранее связаться с менеджером банка, чтобы он вас проконсультировал и помог со сбором всего необходимого.

Преимущества ипотеки по двум документам

Самой популярной программой кредитования является ипотека по двум документам. Вы можете получить деньги по этой программе, предоставив всего несколько документов. А именно: паспорт и заявление-анкета, и военный билет, если вам нет 27 лет.

Преимущества ипотеки по двум документам:

времени на сбор необходимого нужно гораздо меньше;

банк быстро принимает решение.

Недостатки такой ипотеки:

большой первоначальный взнос;

сумма займа становится меньше;

процентная ставка выше;

очень мало банков оформляют такого вида ипотеки;

скорее всего вы сможете приобрести квартиру только в новостройках.

Такой ипотечный кредит подойдет людям, которые весь свой доход получают в конвертах. Но вы должны будете устно подтвердить свой доход и в анкете обязательно указать его. Если вы фрилансер или просто не получаете официальный доход, то такой вид ипотеки для вас будет очень выгодным. Но у вас будет процентная ставка выше обычной и первый взнос будет большим. Можно, конечно, оформить ипотеку без первого взноса, но ее дают далеко не всем. Большинство кредиторов оформляют такой кредит только на покупку новой квартиры в новостройке, что неудобно. Новая квартира стоит дороже, да и бывает, что клиент уже выбрал квартиру по приятной цене, а тут ему отказывают только потому, что квартира не новая. Но кредиторов можно понять, они получают прибыль от такого сотрудничества.

Оформить данную ипотеку не составит труда. Первый документ — паспорт, а второй на выбор. Обычно вторым документом берут водительские права, страховое свидетельство, удостоверение работника органов власти или загранпаспорт. Есть банки, которые принимают документ военнослужащего.

Банк может потребовать паспорт мужа или жены, свидетельство о браке или военный билет (если вам нет 27 лет). Для такого ипотечного кредита нужно будет также предъявить документы по недвижимости, которую вы хотите приобрести.

Требования для оформления кредита:

Вы должны быть гражданином Российской Федерации.

Возраст не младше 21 года и не старше 65 лет.

Ваш трудовой стаж за последние 5 лет должен быть не менее 1 года.

Как и у всех программ, ваша кредитная история должна быть чистой. Такой кредит может быть выгодным только тем людям, чьи доходы неофициальные. Если вы можете письменно подтвердить свои доходы, то намного лучше выбрать для кредитования другую программу, ведь сейчас на рынке их очень много. Вы будете выгодными клиентами для банка, если в семье оба супруга работают и имеют постоянный доход.

Чтобы потом не возникало проблем убедитесь, что вы финансово готовы потянуть кредит. Это очень важный шаг и его нужно хорошо обдумать. Ведь ипотечный договор не на один и даже не на 5 лет. Вы должны быть готовы оплачивать банку ежемесячный платеж, и не отдавать при этом весь свой доход. Очень хорошо все обдумайте, чтобы не разочароваться в ипотечном кредитовании, ведь вся ответственность лежит только на вас.