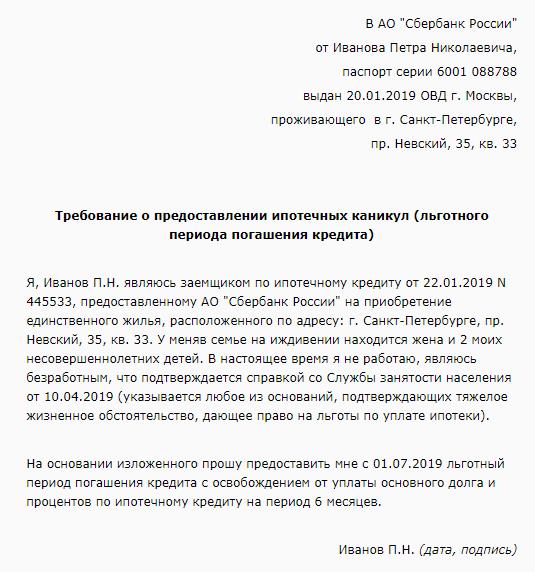

В настоящее время граждане часто используют кредитование для покупки жилья. В связи с тем, что срок кредитования большой, есть возможность воспользоваться ипотечные каникулы.

Определение

Изначально нужно разобраться с тем, что это такое и когда можно применять. Закон понимает их как период льготного назначения, в течение которого гражданин, в чьей жизни возникли финансовые сложности, имеет право не вносить средства по кредиту. Кроме того, рассматриваемая мера может выражаться в сокращении платежа.

Говоря о том, как оформить рассматриваемые меры, отмечают, что банковская организация и человек формируют соглашение дополнительного назначения. В акте прописывается:

- порядок внесения денег;

- срок гашения;

- условия, что кредитная история не будет испорчена.

Для использования данной меры гражданину потребуется собрать акты, указывающие на возникновении в жизни таких обстоятельств. К примеру, когда имеет место расторжение трудовых отношений, лицо предоставляет трудовую книжку.

Законодательство

В данном направлении применяется закон №76. В нем говорится о том, как получить ипотечные каникулы.

ФЗ указывает на то, что лицу потребуется соблюсти определенные условия. Это говорит о том, что данные положения применимы всеми банковскими организациями.

Положительные и отрицательные стороны

В данном случае стоит учитывать, что есть определенные плюсы и минусы.

К числу минусов относится:

- возможность использования указанной меры только один раз за все время действия кредитного соглашения;

- использовать смогут только люди в отношении кредитного договора;

- предельный срок не внесения платежей составляет минимум полгода. Специалисты указывают на то, что использовать данный период следует в полном размере, если возможность внести оплату появится раньше – нужно просто положить средства на счет;

- гражданин не сможет использовать кредитную карту банка, где у него оформлена ипотека, на протяжении всего периода.

Также есть и положительные моменты:

- на протяжении установленного периода банк не производит начисление процентов;

- данная возможность положена всем заемщикам, вне зависимости от года оформления соглашения;

- банковская организация не имеет возможности отказать в предоставлении каникул, если лицо исполнило все условия.

Не производится ухудшение кредитной истории, но проставляется соответствующая отметка.

Условия для использования

Закон об ипотечных каникулах предусматривает определенные условия, которые должны быть исполнены лицами. К ним отнесены:

- квартира, которая куплена в ипотеку, является единственным жильем гражданина;

- величина кредита целевого назначения составляет не более пятнадцати миллионов рублей;

- ранее подобные условия не использовались;

- оформить ипотечные каникулы удастся при условии, что человек попал в сложную жизненную ситуацию (это должно быть подтверждено при использовании доказательств);

- раньше человек не пользовался льготами.

При этом, стоит понимать, что из себя представляет единственное жилье. Это говорит о том, что в базе сведений Росреестра в отношении данного лица не числится другого жилого помещения. Помимо ипотечной недвижимости не должно быть другого жилья. В данном случае учету подлежит даже доля, которая находится в собственности гражданина.

В ситуации, когда величина помещения более норматива предоставления – послабления человеку не положены.

Лимит использования

Говоря о том, как получить ипотечные каникулы, стоит отметить, что воспользоваться ими может любое лицо, но при условии подтверждения сложного материального положения. Данный факт нужно доказать при использовании документации.

Согласно правилам Сбербанк и другие подобные организации дают право на отсрочку только один раз. Это касается предоставления одного кредита, то есть при повторном оформлении ипотеки, удастся использовать такую возможность второй раз.

Документация

Говоря о том, как взять ипотечные каникулы в Сбербанке, а также в другой организации, потребуется собрать определенный перечень документации. На него оказывает влияние то, какая жизненная ситуация сложилась у человека.

В список включаются:

- выписка, сделанная из ЕГРН, о том, что гражданин обладает правомочиями собственности на жилье;

- подтверждение того, что квартира является единственной;

- когда человек утратил трудоспособность – справка, указывающая на данный факт;

- больничный, при условии, что заемщик болеет более пары месяцев подряд;

- при рождении ребенка – соответствующее свидетельство;

- справка, отражающая уровень достатка.

Эти акты являются достаточными для того, чтобы воспользоваться льготами. Иные акты банком не могут быть затребованы.

Процесс оформления

Процесс оформления выглядит так:

- обращение в банк, где у гражданина оформлено соглашение о кредите;

- оформление заявления на льготу;

- представить документацию, указывающую на наличие оснований для использования данной льготы;

- ждать решения.

В заявке отражается период, на протяжении которого гражданину нужны каникулы, также может быть просьба о сокращении суммы до определенного значения. Банк имеет пять дней на рассмотрение. Когда соблюдены все условия – ответ по заявке положительный.

Человеку на руки выдадут новый график для внесения рассматриваемого платежа. Когда в течение 10 дней не представлен мотивированный отказ, послабления начинают применяться со дня направления обращения.

Посещение Сбербанка

Говоря о том, как взять ипотечные каникулы в Сбербанке, стоит указать на то, что данная организация предоставляет возможность не платить по кредиту на протяжении полугода. Также лицу дают возможность сократить величину платежа на этот же срок. В данном направлении применяются положения закона №76.

Обязательным условием выступает наличие обстоятельств, которые являются трудной жизненной ситуацией. Использовать эту возможность удастся, если сумма кредита составляет не более 15 миллионов. Квартира должна быть единственным жильем человека. Если лицо ранее пользовалось такой возможностью – льготу не одобрят.

Предельный период равен полугоду. В это время использовать кредитную карту, оформленную в данном банке, не получится. Действие льготного периода распространяется как в отношении заемщика, так и созаемщика. Гражданину нужно документально подтвердить сложную ситуацию.

К примеру, таким основанием может выступать то, что гражданин зарегистрирован как безработный в органах ЦЗН. Этот момент удастся подтвердить при использовании справки, подтверждающей постановку на учет.

Если лицо является инвалидом 1 или 2 категории, то ему потребуется обратиться в учреждение медико-социального типа, где будет подтверждена данная категория нетрудоспособности. Подтверждением выступает справка, указывающая на наличие инвалидности.

Выдается рассматриваемый документ федеральным учреждением, оказывающим услуги по производству указанного типа экспертиз. Также основанием станет то, что гражданин в течение пары месяцев не имеет трудоспособности, при этом использовать нужно бюллетень, указывающий на такой факт.

Указанный акт должен быть выдан в порядке, установленном в законодательстве. Еще одна причина – сокращение величины достатка на 30 и более процентов. Учитывается ситуация, когда произошло уменьшение уровня достатка у заемщика и созаемщика. При этом оценивается доход, который имел место за пару месяцев до сокращения.

Подтверждающим актом в данной ситуации выступает справка, оформленная по форме 2-НДФЛ. Другая причина связывается с тем, что у человека возрастает количество иждивенцев. Подразумеваются не только лица, находящиеся в несовершеннолетнем возрасте, но и родственники, которые являются инвалидами 1 и 2 группы, а также те, кто состоят под опекой. В последней ситуации будет дополнительно учитываться сокращение величины дохода.

Во внимание принимается сумма, получаемая за последний годовой период. При этом, величина платежа по ипотеке должна быть более чем на 1/5 по сравнению со средним уровнем достатка за последние 12 месяцев. Учитывается то, что величина платежа за месяц составляет на 40% больше, чем средний уровень дохода лица за последние пару месяцев.

Тогда для подтверждения используются:

- свидетельство, указывающее на появление на свет;

- подтверждение усыновления малыша;

- если есть инвалидность – справка, подтверждающая данный факт;

- акт, сформированный органом, функционирующим в сфере опеки или попечительства.

Потребоваться может справка, оформленная по форме 2-НДФЛ. В ней отражается уровень достатка и величина уплаченного налога.

Оформление в ВТБ

Ипотечные каникулы ВТБ рассматриваются как отсрочка платежа по кредитному соглашению. Период имеет предельное значение, равное полугоду. Данная льгота может быть использована человеком, который попал в сложную жизненную ситуацию.

Для того, чтобы воспользоваться, нужно:

- Проверить, подпадает ли он под условия, отраженные в законодательстве. Стоит указать на то, что одновременно требуется соблюсти такие меры, как наличие действующего соглашения по ипотеке, при этом размер задолженности не должен превышать пятнадцати миллионов рублей. А также иные условия, описанные ниже.

- Подать документацию, дождаться решения.

К таким обстоятельствам также относится то, что в существенной степени сократилась величина достатка. Учитывается и увеличение количества иждивенцев на обеспечение лица. В этой ситуации во внимание принимают не только детей, но и взрослых родственников. Обязательно все основания подтвердить документально.

В другом банке

Стоит обратить внимание на то, что для прочих банковских организаций предусматривают аналогичные условия для использования рассматриваемой льготы. Это связывается с тем, что использованы могут быть только те положения, которые прописаны в законодательстве.

Иные ограничения банки не могут ввести. Аналогичные правила применяются в отношении списка предоставляемой документации.

Когда отрицательное решение

В такой ситуации потребуется обратить внимание на то, по какой причине вынесено такое решение. К примеру, когда собран не полный пакет документации, то человеку потребуется собрать иные акты и представить сотруднику банка. Если же отказ вынесен по причине того, что организация ввела дополнительные условия – заемщик может обратиться в судебный орган или в прокуратуру и обжаловать его.

Потребуется получить отказ в письменной форме.

Таким образом, ипотечные каникулы имеют определенное значение. Воспользоваться ими удастся при наличии конкретных условий.